徹底比較!セブン&アイとイオンの収益構造

最近セブン&アイ関連のニュースが多く報道されています。

カナダのクシュタール社による買収提案にどう対応するのか(同社はコンビニエンスストアの世界的企業で北米やアジアのセブンイレブンを手に入れたいと言われている)ということをきっかけに、企業価値をどう高めていくのかという点が議論になっています。

セブン&アイはコンビニ事業以外の収益性の低さが以前から指摘されており、昨年のそごう・西武の売却に始まり、イトーヨーカドーの大量閉店、コンビニ以外の小売事業の売却の検討などが報道されています。

ここではそれらの詳しい内容には触れませんが、同じく小売業大手のイオンと比較しながらその収益構造がどうなっているのか見ていきます。

営業収益(売上高)・営業利益の比較

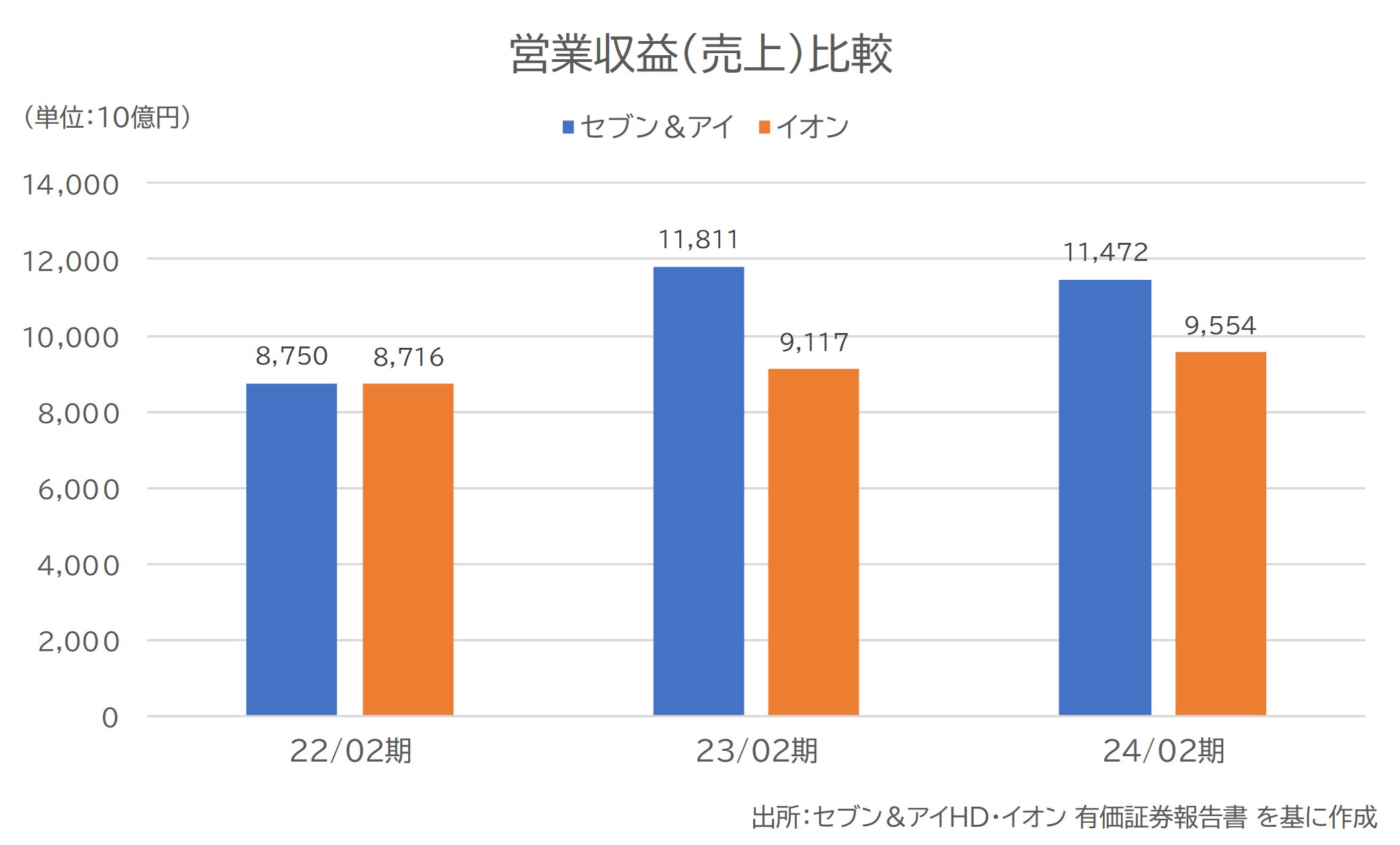

両社の直近3期の営業収益(売上高)の推移は下記の通りです。

2022年2月期の営業収益(売上高)は両社とも約8.7兆円でほぼ同程度でしたが、セブン&アイは2021年5月にアメリカのガソリンスタンド併設コンビニチェーンであるスピードウェイを買収し、2023年2月期に一気に売上高11.8兆円となり、売上高でイオンを引き離すこととなりました。

一方のイオンも地道に売上高は伸ばしており、2024年2月期には約9.5兆円となっています。

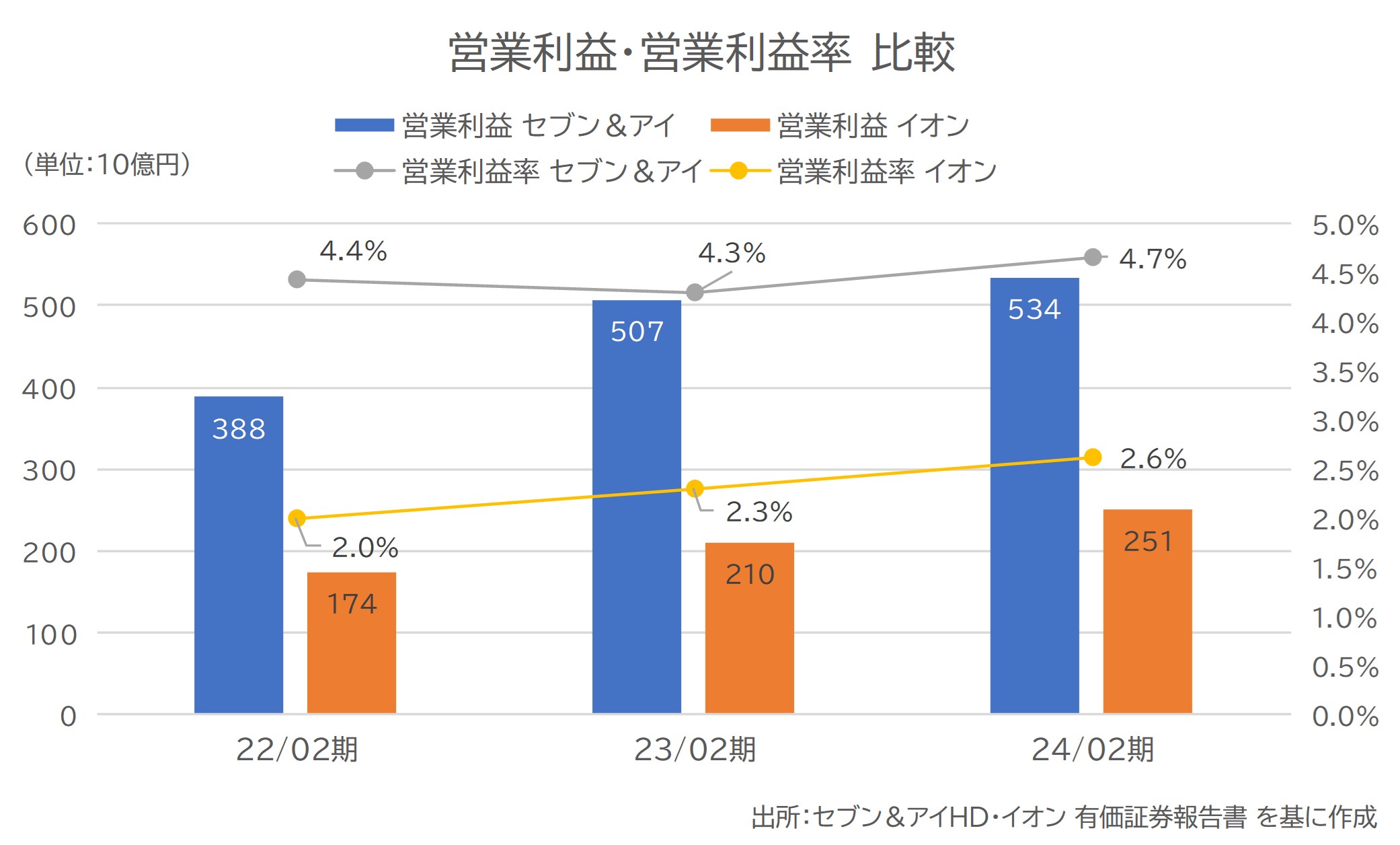

続いて、営業利益・営業利益率の推移は以下の通りです。

セブン&アイの営業利益率は4.3%~4.7%で推移しており、直近の営業利益は約5,300億円で、イオンの営業利益率は2.0%~2.6%で営業利益は約2,500億円となっており、セブン&アイが営業利益率では1.8倍程度、営業利益では2.1倍程度高くなっています。

事業別の営業収益(売上高)・営業利益の比較

セブン&アイHD

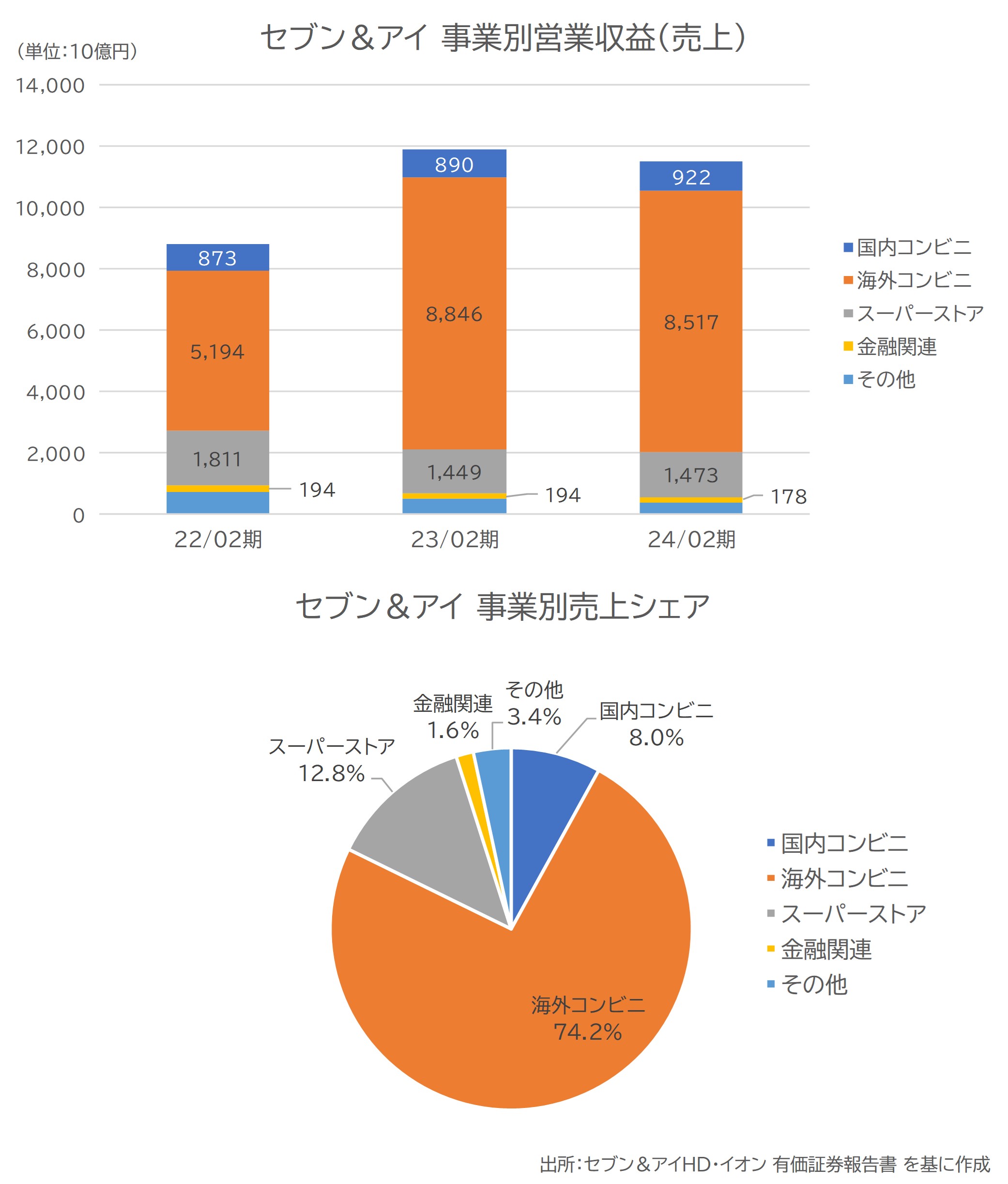

セブン&アイの事業別売上高の推移、直近期の事業別の売上シェアは下記の通りです。

70%超が海外コンビニ事業の売上であり、そのあとにスーパーストア事業(イトーヨーカドーなど)、国内コンビニ事業が続きます。

※海外は国内より直営が多いため「売上高」で見ると相対的に大きくなります

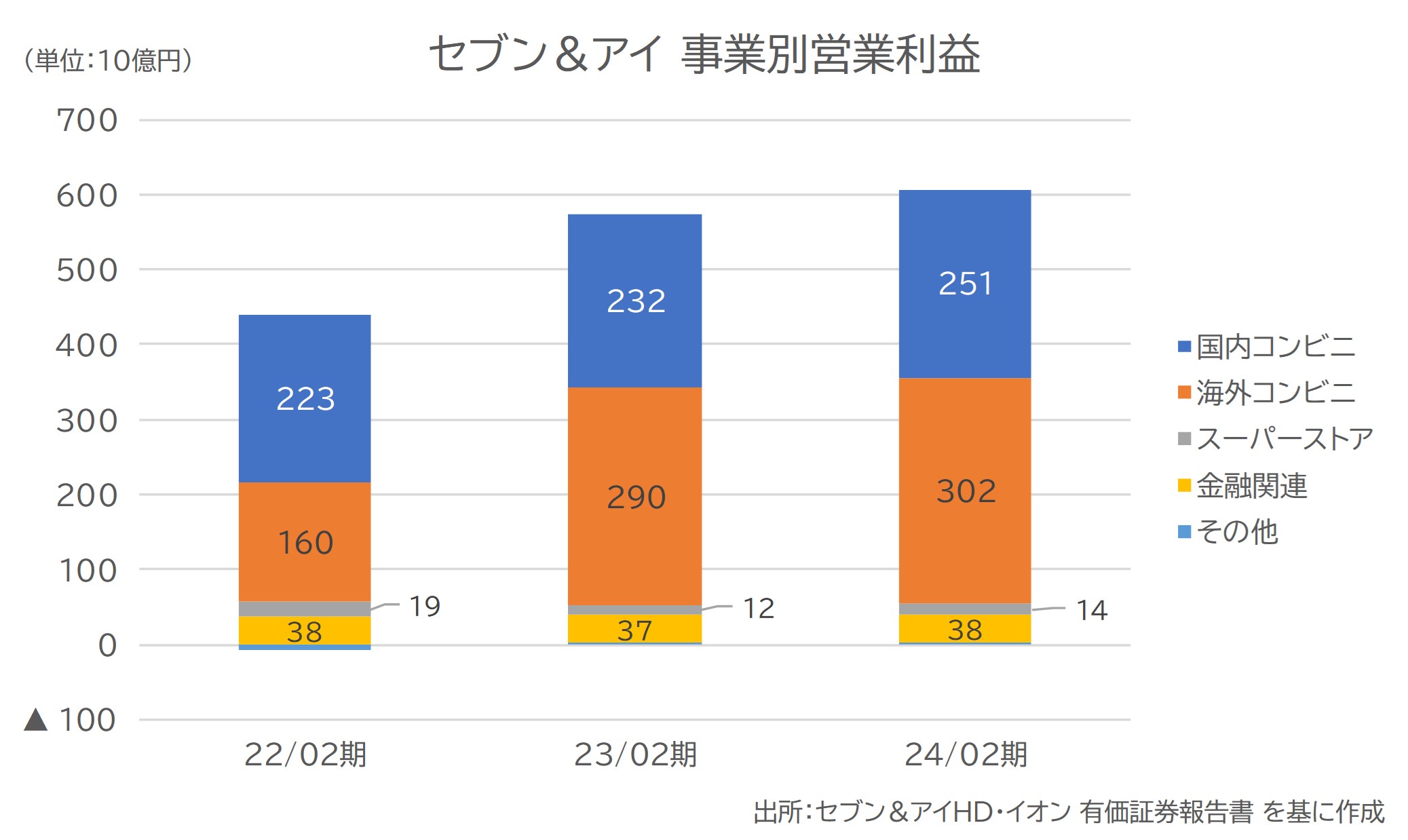

続いて、事業別の営業利益は下記の通りです。

営業利益の内訳を見ると、海外コンビニ事業で約50%、国内コンビニ事業で約40%、金融関連事業で約6%となっており、利益の大半は国内外のコンビニ事業となっています。

数字から見るとセブン&アイは「コンビニ」の会社であり、過去に売却した百貨店やいま話題になっている総合スーパーなどは数字上は存在感がほとんどないという状況です。

株主からすれば「スーパー事業などに費やすリソースをコンビニに投下した方が企業価値が上がるでしょ」という状況になっています。

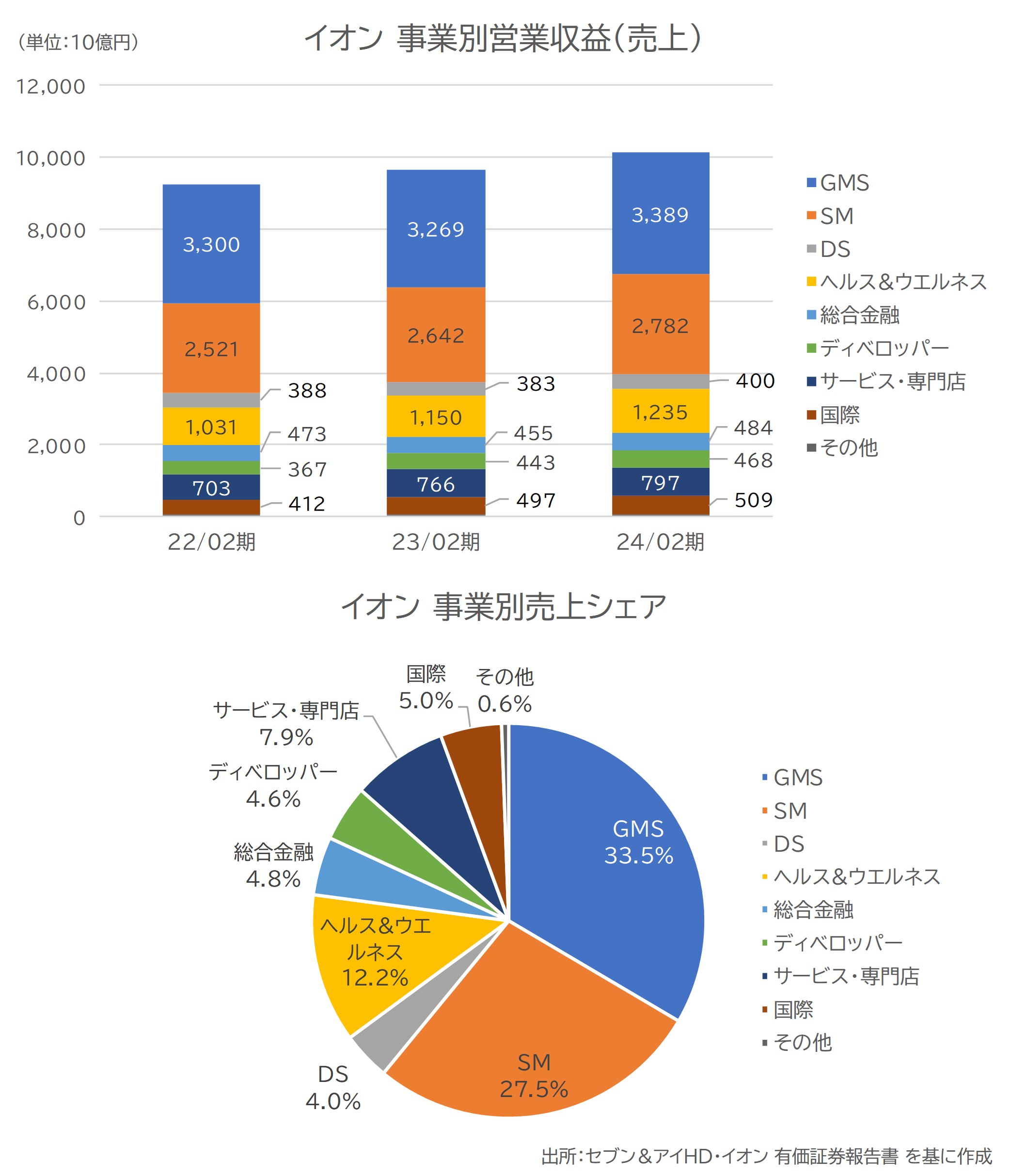

イオン

イオンの事業別売上高の推移、直近期の事業別の売上シェアは下記の通りです。

セブン&アイの「スーパーストア」にあたる「GMS・SM」のシェアが約60%、ヘルス&ウエルネス事業(ドラッグストア・調剤薬局のウエルシアなど)が約12%、その他の事業がそれぞれ5%前後となっています。

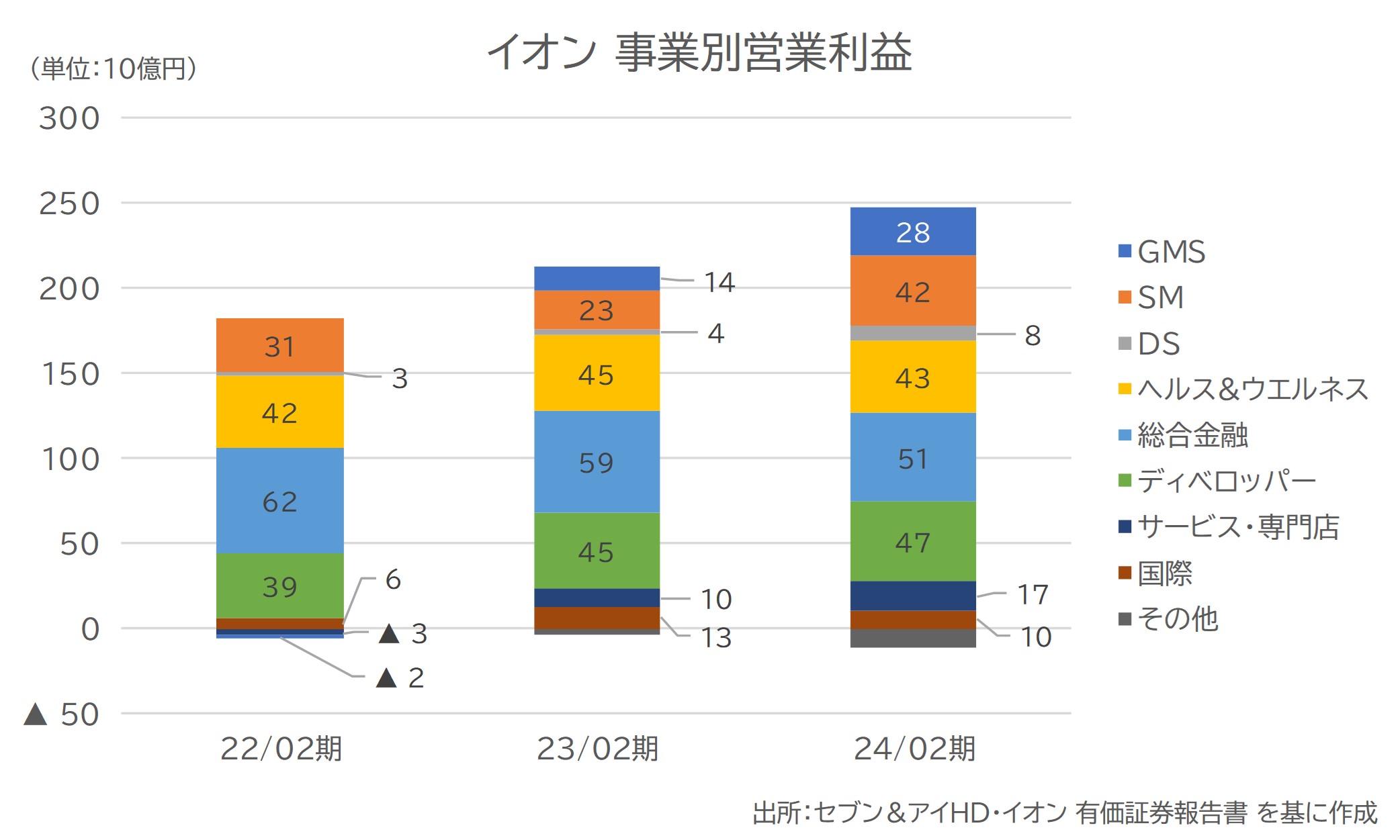

続いて、事業別の営業利益は下記の通りです。

営業利益の内訳を見ると、GMS・SM事業で約30%、ヘルス&ウエルネス事業で約20%、金融関連事業(イオン銀行、イオンカードなど)で約20%、ディベロッパー事業(イオンモールなどのテナント貸し、運営)で約20%となっており、スーパーマーケットを主軸としつつも、ドラッグストア、小売業の顧客を基盤とした金融事業、ディベロッパー事業など様々な「小売関連」の事業で利益を上げていることがわかります。

数字から見るとイオンは広い意味で「総合小売業」となっています。

それぞれの事業が関連しあっているので、セブン&アイと比較すると「特定事業に集中して企業価値を上げろ」とは言いにくいということが言えるかもしれません。

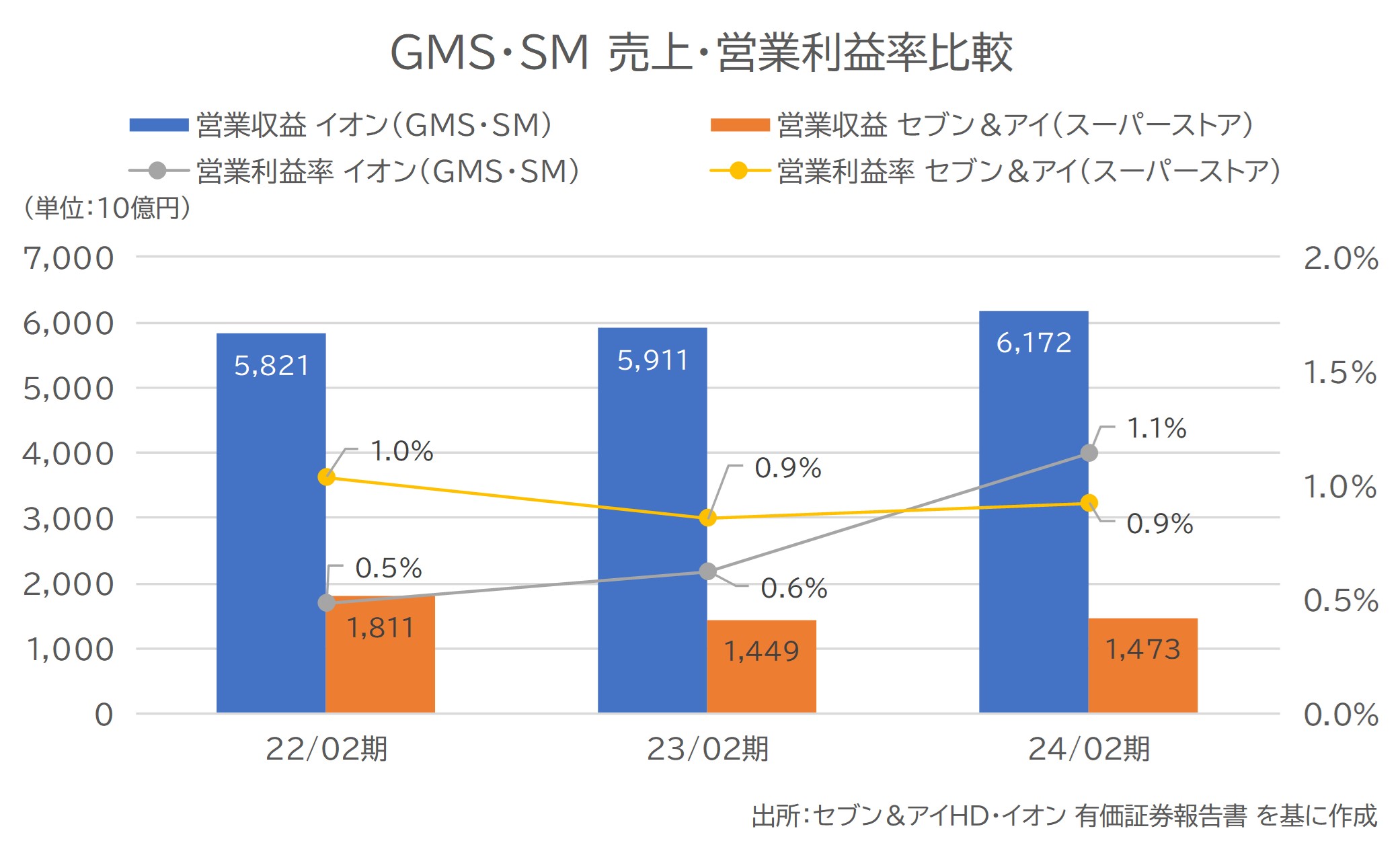

GMS・SM事業の比較

セブン&アイのイトーヨーカドー、ヨークベニマル、イオングループのイオン、いなげや、マルエツ、ダイエー、まいばすけっとなどの総合スーパー・スーパーマーケット事業で比較してみます。

両社の売上高・営業利益率は以下の通りです。

直近期においては、売上高がイオングループがセブン&アイの約4倍、営業利益率が1%前後でほぼ同水準です。

イオンはここ数年で営業利益が大幅に改善しています。

ちなみにほぼスーパーマーケット専業(SM)で大手のライフコーポレーションの営業利益率が約3%であり、GMS(総合スーパー)という業態が業績の足を引っ張っているという構造はセブン&アイもイオンも変わりありません。

まとめ

セブン&アイとイオン、日本の小売業TOP2を比較すると随分とその「儲けの構造」は異なります。

セブン&アイは「コンビニ」業態+海外で稼ぐ会社、イオンは「総合小売業」として国内(海外展開もしていますが)を中心に稼ぐ会社、そんな色が見えてきます。

セブン&アイはコンビニという相対的に収益が高い小売業+海外マーケットでの成長性という観点から株式市場の期待が高く、色々と「ものを言われている」状態、そんな構図が見えてきます。

一方で、スーパーマーケットや他の専門店を運営しているが故の数字には表しにくい「資産」がセブン&アイにはあるはずで、それを含め今後どのような経営判断をしていくのか気になるところです。

投稿者プロフィール

最新の投稿

お知らせ2026年3月1日月刊 近代中小企業2026年3月号 に寄稿しました

お知らせ2026年3月1日月刊 近代中小企業2026年3月号 に寄稿しました- お知らせ2026年2月17日国内最大級の管理部門と士業の専門サイト「マネジー」に寄稿しました

- お知らせ2026年2月1日月刊 近代中小企業2026年2月号 に寄稿しました

- お知らせ2026年1月22日国内最大級の管理部門と士業の専門サイト「マネジー」に寄稿しました