テレビはオワコン?収益構造から読み解くテレビ業界

こんにちは、経営コンサルタントの鍵政達也です。

ここ最近フジテレビの「不祥事」について大きく報道されており、スポンサー各社のCM取りやめ(ACに差し替え、返金対応)など経営面での影響を指摘する記事も多く見られます。

「不祥事」の内容については本記事では触れませんが、数値から見るフジテレビの収益構造、大手テレビ各社の収益構造の特徴について見ていきます。

フジテレビの収益構造と課題

フジ・メディア・ホールディングスの業績

まずフジテレビを傘下に持つフジ・メディア・ホールディングスについて見ていきましょう。

フジ・メディア・ホールディングスの2024年3月期の連結決算では、売上高は5,664億円、営業利益は274億円、営業利益率は4.8%となっています。

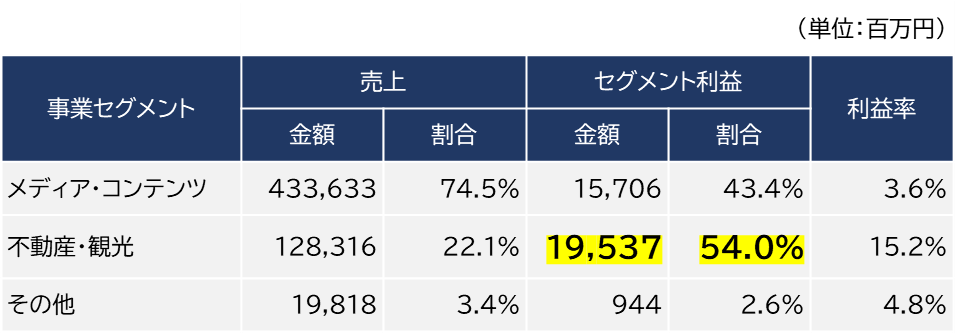

事業別で見ると以下の通りです。

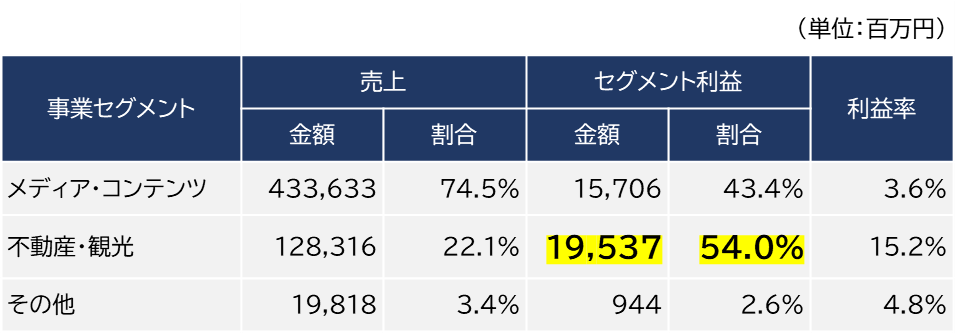

事業としては大きく3つに分類されており、メディア・コンテンツ事業(フジテレビ、ニッポン放送、ポニーキャニオンなど)、不動産・観光事業(サンケイビル、グランビスタホテル&リゾートなど)、その他事業に分類されます。

事業セグメント別の売上では、メディア・コンテンツ事業が4,336億円(全体の74.5%)、不動産・観光事業が1,283億円(全体の22.1%)、その他事業が198億円(全体の3.4%)となっており、不動産関連事業が20%超を占めています。

事業セグメント別の利益では、メディア・コンテンツ事業が157億円(全体の43.4%)、不動産・観光事業が195億円(全体の54.0%)、その他事業が9億円(全体の2.6%)となっており、不動産関連事業で50%超の利益を生んでいることがわかります。

収益悪化の影響

フジ・メディア・ホールディングスとしては、不動産部門で安定的な利益を上げているため、フジテレビ単体の業績が悪化しても、グループ全体の業績には大きな影響は出にくいでしょう。一方で、フジテレビ単体で見るとどうでしょうか。

フジテレビ単体で見ると、2024年3月期の売上は2,382億円、営業利益543億円(営業利益率2.3%)となっており、利益率はかなり低めです。また、売上に占める放送収入(主として地上波の広告収入)は1,473億円で番組制作費は683億円となっています。

仮にここから放送収入が1年間で70%減となり、それに伴い番組制作費を50%程度に抑えたとして計算してみると、営業利益が636億円程度の赤字となります。

グループとしては、不動産事業とその他事業で200億円程度の黒字ですので、トータルで400億円程度の赤字となりますが、直近の有価証券報告書によれば現預金だけで900億円程度、売掛金等で900億円程度ありますので致命的な影響ではありません。

一方のフジテレビ単体で見ると、直近の決算では、現預金はほとんどなく売掛金600億円、預け金(親会社に預けているのでしょうか)で600億円程度あるので、持ちこたえられる可能性もありますが、問題の長期化などによっては、フジテレビ単体では資金不足に陥る可能性があります。

想定される動き

報道でも出ていますが、これ以上のスポンサー離れを防ぎ企業価値を維持するためにも、株主から経営陣に対して事実の調査およびガバナンスの強化(経営体制の刷新)が求められている状況です。

フジ・メディア・ホールディングスはPBR(純資産に対する時価総額)が0.4~0.5倍程度ですので「今すぐ解散して株主に資産を分配した方が株主は儲かる」という状態ですので、収益的にお荷物となっているフジテレビの扱いや、本業ではない不動産事業のさらなる高収益化など様々な要求がなされることになっていくでしょう。

テレビ各社の収益構造

在京キー局4社+テレビ東京の比較

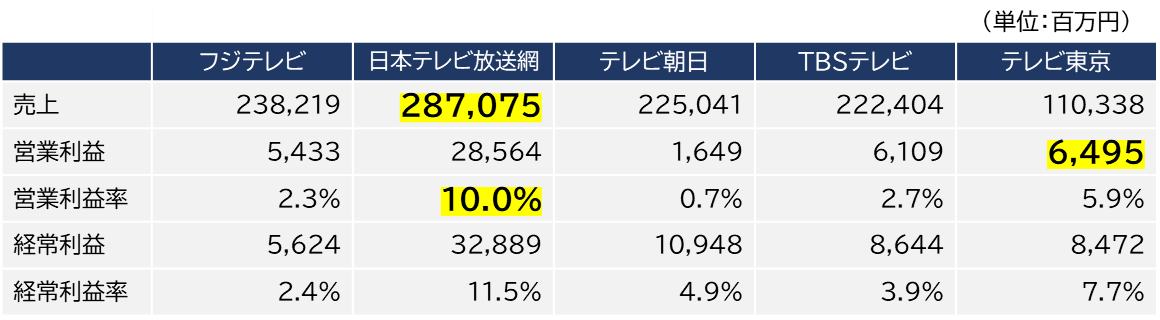

大手テレビ各社の収益を比較すると次の通りです。

連結売上が最も大きいのがフジ・メディアHDで、日本テレビHD、TBSHD、テレビ朝日HD、テレビ東京HDと続きます。

利益率ではバラつきがあり、日本テレビHDが10%程度、テレビ東京HDが6%程度の営業利益をあげている一方で、他社は4~5%となっており、日本テレビHDとの差が大きくなっています。

傘下のキー局単体で見ると下記の通りです。

売上では日本テレビが最も大きく、フジテレビ、テレビ朝日、TBS、テレビ東京と続きます。

日本テレビが頭一つ抜けており、フジテレビ、TBS、テレビ朝日は同程度です。

営業利益は日本テレビが10%と他よりも高く、テレビ東京が6%、他3社は約1~3%程度と低収益で、金額ベースで見ると、日本テレビ以外のキー局3社よりテレビ東京の営業利益の方が大きくなっています。

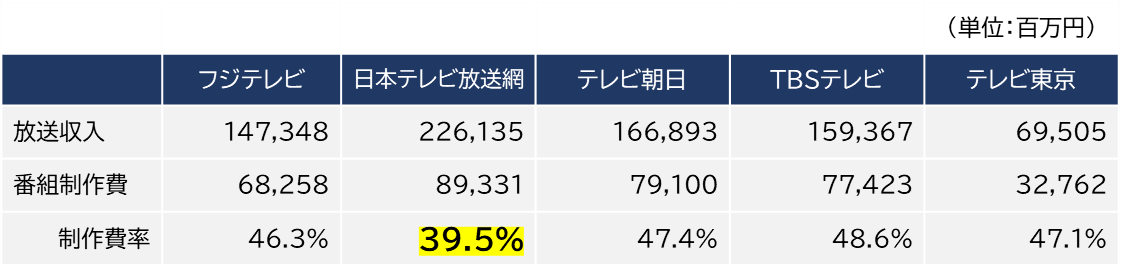

続いて放送収入に対する番組制作費は下記の通りになっています。

日本テレビの制作費率が極めて低く、効率よく番組制作がされているように見受けられます。

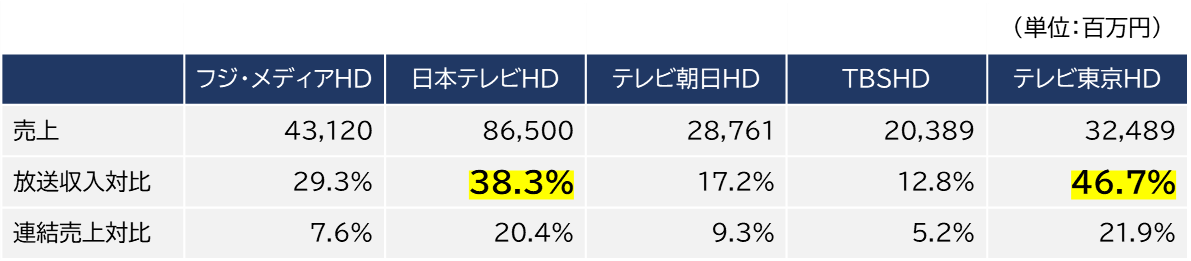

次に、最近の主流となりつつある配信・コンテンツ販売関連の収入を見てみます。

テレビ東京、日本テレビの比率の高さが際立っています。

次に、各社の収益構造の特徴を見ていきましょう。

フジ・メディア・ホールディングス

先述の通り、収益の過半を不動産関連で稼いでいる状態で、本業の収益率が低い点が課題です。

見方を変えると不動産で安定的に稼いでいるとも言えますが、今後の成長という観点では、配信・コンテンツ販売の強化など本業のテコ入れは不可欠と言えます。

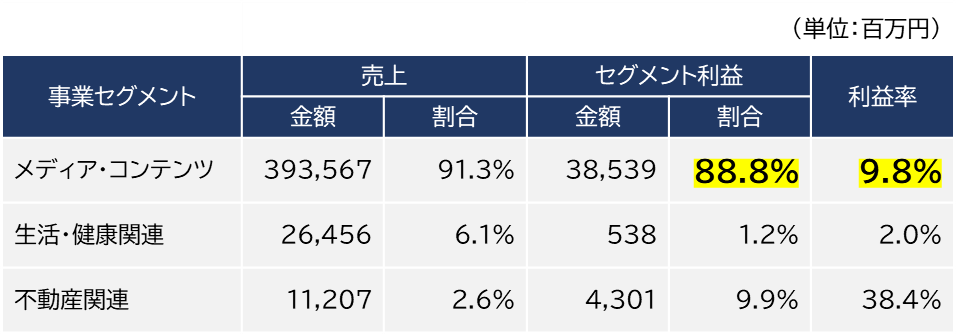

日本テレビHD

日テレは、本業であるテレビ事業の利益率が高いのが特徴です。2023年度の連結決算では売上高4235億円、営業利益418億円、営業利益率9.8%と、業界トップクラスの利益率となっています。地上波の番組制作費率は39.5%と業界内で最も低く、効率的な運営が収益力の高さを支えています。また、配信・コンテンツ販売事業が売上全体の20%となっており、相対的に時代の流れに乗れていると言えそうです。

テレビ朝日HD

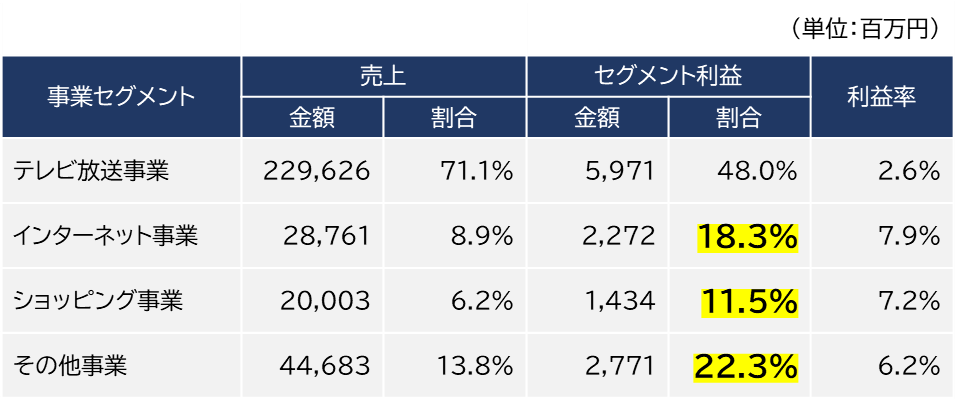

テレビ朝日は、放送事業の売上が大半ですが、営業利益に占める放送事業の割合は50%程となっています。

テレビ放送事業が低収益率である一方で、インターネット事業(配信など)、通販、イベント、音楽出版などの周辺事業で収益を確保しています。

インターネット事業はサイバーエージェントとの合弁事業の「ABEMA」で行っており、ABEMAは直近で黒字化するなど順調に事業を拡大しています。

周辺事業で多角化することで、収益基盤を複数持っているのがテレビ朝日の特徴と言えるでしょう。

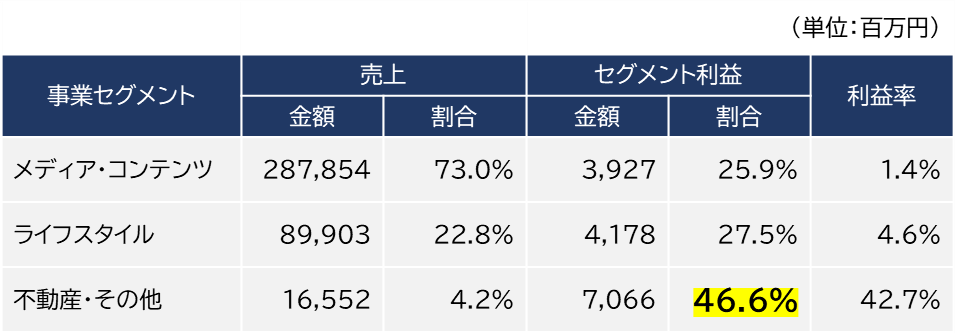

TBSHD

TBSもフジテレビ同様、不動産収入が大きな収益源です。グループ全体で見ると安定していますが、テレビ局単体で見ると、2023年度の営業利益率は2.7%と低水準であり、テレビ単体の成長性は限られています。配信・コンテンツ関連事業の放送収入/連結売上に対する比率は数字上低いですが、Paraviの合併に伴う配信大手のU-NEXTへの出資などで一定の施策は進んでいます。今後は魅力的なコンテンツをどれだけ配信できるかがポイントとなりそうです。費用面では、番組制作費率が最も高く、経営的な観点では効率化が求められています。

テレビ東京HD

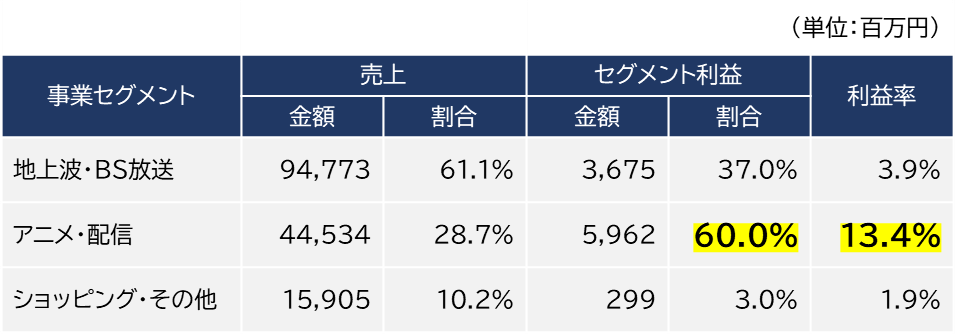

テレビ東京はアニメと配信事業を主軸とし、コンテンツで稼ぐモデルとなっています。配信・コンテンツ関連の営業利益が放送事業を上回っていることからもわかります。売上高は1485億円、営業利益率は5.9%と、規模は小さいものの健全な収益性を確保しています。

消費者に支持される質の良いコンテンツの制作と、それらの販路を伸ばしていくことがテレビ東京の成長のカギとなりそうです。

今後の課題と展望

テレビ業界全体として直面している課題と今後の展望は以下の通りです。

収益構造の多角化と収益率の向上

フジテレビやTBSのように、過去の遺産である不動産に依存するモデルは安定的ではあるものの、成長性に欠けます。

テレビ朝日やテレビ東京のように収益力の高い別の事業を成長させることや、日本テレビのようにコンテンツの制作効率を高めることなどで、収益基盤を強化する必要があります。

視聴者との信頼関係の再構築

昨今「オールドメディア」と評されているテレビですが、まだまだ影響力の大きな媒体であり、SNSやネットメディアと比較すると、情報を発信するまでのフィルターやファクトチェックなどの機能は充実しています。SNSやネットメディアの信頼性も指摘されているなかで、この「機能」をきちんと活かして信頼できる情報を届けるメディアだという立ち位置を再度築いていくことが不可欠となるでしょう。

デジタル時代への適応

インターネット、スマホの普及により広告の主戦場はデジタルに移りました。

地上波のシェアは相対的に低下し続けていく中で、これまでの知見、経験値、組織力を活かして魅力的なコンテンツを制作し、それを様々なチャネルで広く販売していくことが今後の成長の一つの柱となることは間違いありません。

多様化する価値観や嗜好に対してどのようなものをどのように提供していくのか、戦略的な対応が必要になっています。

投稿者プロフィール

最新の投稿

お知らせ2026年3月1日月刊 近代中小企業2026年3月号 に寄稿しました

お知らせ2026年3月1日月刊 近代中小企業2026年3月号 に寄稿しました- お知らせ2026年2月17日国内最大級の管理部門と士業の専門サイト「マネジー」に寄稿しました

- お知らせ2026年2月1日月刊 近代中小企業2026年2月号 に寄稿しました

- お知らせ2026年1月22日国内最大級の管理部門と士業の専門サイト「マネジー」に寄稿しました