知らないと損!銀行の“ものさし”で信用力を見える化(無料診断シート付き)

こんにちは、経営コンサルタントの鍵政達也です。

今回は、ご相談が多い銀行融資に関連して「銀行が自社のことをどう見ているのか」ということについて解説しました。

銀行からの評価を自己診断できるシートのダウンロードもできますので、ぜひ最後までお読みください。

「銀行ってウチのこと、どう見てるの?」経営者が感じる違和感の正体

「決算は悪くないし、売上も伸びている。それなのに、銀行からの融資がなかなか通らない」

これは、中小企業の経営者とお話ししていて、本当によく出てくる疑問です。

その違和感の正体は、銀行が企業を評価する際に使っている“独自のものさし”にあります。

銀行には、財務情報を中心に企業の信用力を数値化・ランク化する評価制度があります。それが、「格付け」と「債務者区分」です。

銀行が企業を評価する仕組み:「格付け」と「債務者区分」

銀行は融資判断を行う際、まず企業の財務状況をもとに「格付け(スコアリング)」を行い、その結果に基づいて「債務者区分(信用ランク)」を決定します。

- 格付け:主に財務指標を用いて、企業の返済リスクをスコア化したもの(社内評価)

- 債務者区分:格付けスコアや経営状況をもとに決まるランク(正常先・要注意先・破綻懸念先など)

両者は別の評価というより、「格付け」が債務者区分を決めるための基礎です。融資の可否や条件はこの仕組みに基づいて決まるため、経営者として理解しておくべき重要なポイントとなります。

評価のベースは「金融検査マニュアル」〜銀行の教科書

これらの評価方法は、かつて金融庁が策定した「金融検査マニュアル」を基にしています。

このマニュアルは、1999年に金融行政の信頼回復を目的に導入され、不良債権処理や金融機関の健全性確保を目的としていました。企業の与信管理に関する考え方を詳細に定めており、企業の格付けや債務者区分の根拠となる指標・評価基準が明文化されています。

現在は形式上廃止されていますが、その考え方は銀行の内部に深く根付いており、今もなお企業評価の基礎として活用されています。

この「銀行の視点」を知ることで、融資交渉のポイントが見えてくるのです。

銀行が見る数字・チェックする指標とは?

具体的には下記のような指標があります。

(詳細は無料の診断シートをご覧ください)

指標と見られるポイント

- 自己資本比率 財務の安定性(自己資本が多いと倒産リスクが低い)

- 流動比率 短期的な資金余裕の有無(流動資産 ÷ 流動負債)

- 債務償還年数 借入金を何年で返せるか(キャッシュフローの健全性)

- インタレストカバレッジレシオ 利息の支払い余力(営業利益 ÷ 支払利息)

指標ごとの具体例

- 自己資本比率が低い場合

一般的に自己資本比率が10%を下回ると、財務の安定性が低いと見なされます。特に大きな設備投資などで自己資本が急減している場合、銀行は「資本構成が不安定で、万一の事態に耐えられない可能性がある」と判断し、新規融資に慎重になる傾向があります。 - 流動比率が100%未満

短期の負債に対して現金やすぐに換金できる資産が不足していると、銀行は「資金繰りに余裕がない」と見なします。仕入れや人件費などの支払いに支障が出るリスクがあるため、融資に対する判断は厳しくなりがちです。 - インタレストカバレッジレシオが1.0を切る

利益が利息を賄えない状況。赤字企業でなくても、一時的に利益が圧縮されたタイミングでこの指標が悪化し、融資条件が厳格化された例があります。

経営者がやりがちな勘違いと落とし穴

- 「売上が伸びているから高評価」→キャッシュがなければ危険

たとえ売上が順調に伸びていても、売掛金の回収が遅れたり在庫が売上以上に膨らんだりしている場合、実際に手元に残る現金が不足していると判断されます。銀行はキャッシュフローを重視するため、資金繰りに不安があれば「運転資金が不足し、借入金の返済に支障をきたす可能性がある」と見なされ、評価が下がることがあります。 - 「借入がないから健全」→手元資金ギリギリはNG

無借金経営そのものは好印象ですが、必要な運転資金まで自己資金だけで賄い、手元資金が常にギリギリという状況では、逆に銀行からは「資金調達力が弱く、突発的な支出に耐えられない」と判断されます。万一のトラブル発生時に資金ショートするリスクが高いため、慎重な対応を取られることがあります。 - 「黒字だから問題ない」→資産・負債のバランスも重要

会計上の利益が出ていても、実際には売掛金の未回収や不良在庫の蓄積、過剰な借入などにより、財務内容が不安定になっているケースも少なくありません。銀行はPL(損益)だけでなくBS(貸借)を見て評価するため、バランスシートが悪化していると格付けが下がる可能性があります。 税引前利益が黒字でも、過大な借入や不健全な資産構成があれば評価は下がります。

よくある失敗パターンと成功パターン

失敗あるある

- 返済遅延による信用低下

黒字決算にも関わらず、借入金の返済が遅れがちだと、銀行は「資金繰りに問題あり」と判断します。一度でも延滞があると、格付けが大きく下がることがあります。 - 設備投資で自己資本が急減

将来を見据えた設備投資でも、自己資本比率が著しく低下すると、「過剰投資によるリスク拡大」と見なされ、新規融資や追加融資が断られるケースがあります。 - 利益は出ているがキャッシュが足りない

税引前利益が出ていても、現預金残高が少ないと返済余力がないと判断されることがあります。

成功あるある

- 決算書+資金繰り表+事業計画の提出

銀行が最も評価するのは「将来の見通しがあること」。計画的な資金需要を明確に説明し、返済の裏付けが取れる書類を提示することで信頼度が大きく向上します。 - 資本増強による信用力の改善

社長からの貸付金を資本に振り替える、親会社からの増資を受けるなどの対策により、自己資本比率を改善させると、格付けがワンランク上がることがあります。 - 月次試算表など、リアルタイムの財務情報を提供

通期の決算書だけでなく、直近の業績データも示すことで、足元の安定性や成長性をアピールできます。

銀行の融資判断はどう動く? 担当者が見ているポイント

銀行員は「良い会社には貸したい」という気持ちは持っていますが、融資判断は組織的なプロセスに基づいて行われるため、一定の基準を満たしていなければ審査を通すことができません。特に、定量評価(財務指標による格付け)で一定スコアに達していないと、たとえ将来性があっても融資実行が難しくなるのが現実です。

一方で、経営者の考え方や後継者の有無、新規事業の取り組み姿勢など、数字に表れない非財務情報も評価に影響します。たとえば、3〜5年先を見据えた事業計画があるかどうか、経営者が財務状況をどれだけ把握しているかといった点も、銀行との信頼関係を築く上で重要な材料となります。

銀行担当者は、目の前の数字だけでなく「この会社が今後も継続的に発展していけるか」「融資した資金が確実に回収できるか」という視点で企業を見ています。したがって、書類上の情報に加えて、面談時の説明や将来の展望についても、準備して臨むことが求められます。

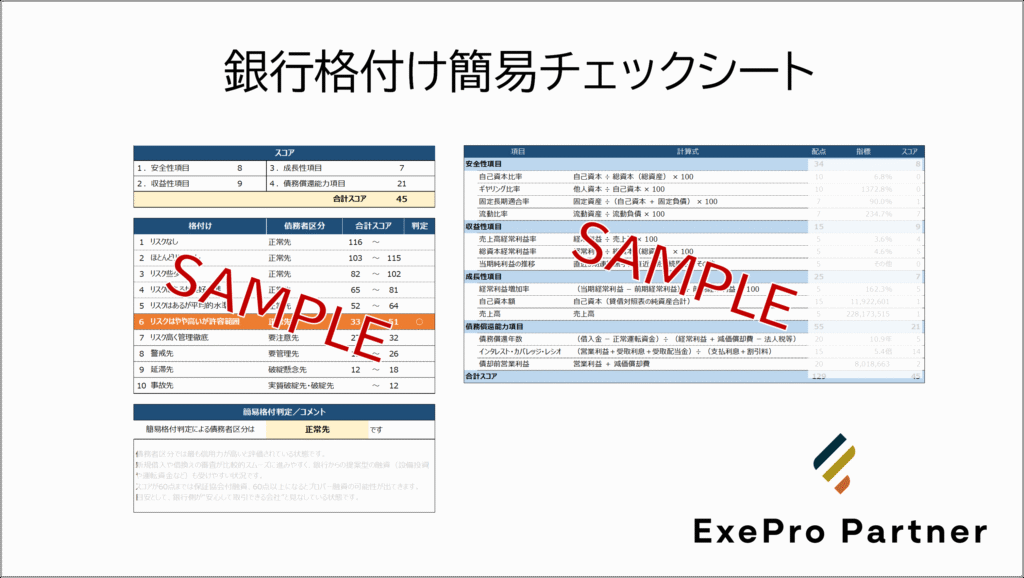

まずは「銀行格付け簡易チェックシート」で自社評価をチェック!

今回ご用意した「銀行格付け簡易チェックシート(Excel)」は、金融検査マニュアルの考え方に基づき、以下の特長を持っています:

- 決算書の数字を入力するだけで自社の立ち位置がわかる

- 格付けや債務者区分の目安がビジュアルで表示される

- スコアの詳細もわかるので次の対策が立てやすい

診断シートのダウンロードはこちらから>>

診断結果を活かす次の一手

診断後には、評価内容に応じた具体的なアクションが求められます。ここでは、自己診断結果をもとに実際に取り組める改善策をいくつか紹介します。

自己診断後のアクションプラン例

- 財務体質の見直し

- 自己資本比率が低い場合は、増資(社長や親会社からの出資など)や、利益を社内に留保する内部留保の強化が効果的です。外部からの借入に依存しすぎる体制は、財務の安定性を損なうため、自己資本の厚みが求められます。

- また、固定資産が多すぎる企業は、遊休資産の整理や売却を検討することで、資産のスリム化と資金調達力の向上を図れます。

- 資金繰りの改善

- 資金の流れを日々管理し、入金と支払のタイミングを調整することで、キャッシュ不足を未然に防げます。特に、売掛金の回収サイトを短縮することや、仕入条件の見直しは即効性があります。

- 在庫回転率が低い場合は、仕入計画の見直しや販売計画との連動によって、キャッシュの滞留を減らすことが重要です。

- 管理体制の強化

- 月次決算を定期的に実施し、資金繰り表と合わせて数字の変化を把握する習慣をつけましょう。これにより、経営判断のスピードと精度が向上します。

- 税理士・会計事務所との定期的な連携によって、単なる記帳代行から経営支援型の関係へと深化させることが、信頼される企業への第一歩となります。

- 事業計画の整備

- 銀行は将来の見通しに強い関心を持っています。中期(3〜5年)の事業計画を作成し、目標数値や資金調達計画を明確に示しましょう。

- 可能であればシミュレーションや想定シナリオ(最良・標準・最悪)も盛り込むと、現実的な経営管理姿勢として高く評価されます。

- 金融機関との対話の工夫

- 単に決算書を提出するだけでなく、自己診断シートの結果や今後の対応方針を説明資料として添えると、「自己認識と改善意思がある企業」として評価されやすくなります。

- 1行依存のリスクを避けるためにも、複数の金融機関との関係を構築し、定期的に面談の機会を持つことが重要です。

評価が悪かった場合

評価が振るわなかった場合は、難しい専門的な改善でなくても、できることから始めていくことが大切です。

- 自己資本比率の改善

会社のお金の「自己資金」の割合が少ない場合は、社長が会社にお金を入れる(増資)ことや、毎年の利益を会社に残すことで、財務を少しずつ強くしていくことが可能です。 - 資金繰りの改善

売上代金の回収を早めたり、仕入れの支払日を交渉して遅らせるなど、手元に残る現金を増やす工夫が重要です。帳簿が苦手でも、簡単な表でいいので毎月のお金の出入りを「見える化」しましょう。 - 事業計画の再構築

今後の売上や経費をざっくりでも数字にしてみましょう。たとえば、「来年はどの商品でどれくらい売りたいか」「設備投資の予定はあるか」などを書き出していくことで、銀行との話もしやすくなります。

評価が良かった場合

評価が良好だった企業は、その状態を維持・活用してさらに経営を安定させるチャンスです。

- 借入余力の把握と活用

今すぐ借りる予定がなくても、いざという時に借りられる状態かどうかを銀行に確認しておきましょう。事業拡大や設備更新など、前向きな使い道があれば相談しやすくなります。 - 手元資金の充実

毎月の支出を把握し、固定費の数か月分など基準を決めて資金をコントロールすることで、急な売上減少や設備トラブルに備えることができます。万が一のための「備え金」を意識するのがポイントです。 - 次回融資交渉に向けた信用力アピール

評価が良い今こそ、銀行に「この会社は堅実にやっている」と印象づけるチャンスです。定期的に業績報告をしたり、改善への取り組みを説明するなど、日頃からのコミュニケーションが大切です。

無料ダウンロードはこちらから

以下のリンクからメールアドレスなどを入力いただくと、診断シート(Excelファイル)を無料でダウンロードいただけます。

まずは「自社が銀行からどう見られているか」を知ることが、未来の経営判断の第一歩です。

診断シートのダウンロードはこちらから>>

まとめ

銀行との関係を良好に保ち、必要なときに必要な資金を調達するには、銀行の評価ロジックを理解することが重要です。

「黒字だから大丈夫」と安心せず、銀行の視点での自己診断を行うことで、思わぬリスクや改善のヒントが見つかるかもしれません。

ぜひ、「格付け自己診断シート」を活用し、貴社の財務戦略に役立てていただければ幸いです。

ExePro Partnerでは経営者のパートナーとして、経営戦略策定、収益性/資金繰り診断、事業の収支改善、事業計画策定、資金調達サポートなどの支援を行っています。初回無料の経営相談、1か月お試しコンサルティングなども承っておりますので、お気軽にお問い合わせください。

投稿者プロフィール

最新の投稿

お知らせ2026年3月1日月刊 近代中小企業2026年3月号 に寄稿しました

お知らせ2026年3月1日月刊 近代中小企業2026年3月号 に寄稿しました- お知らせ2026年2月17日国内最大級の管理部門と士業の専門サイト「マネジー」に寄稿しました

- お知らせ2026年2月1日月刊 近代中小企業2026年2月号 に寄稿しました

- お知らせ2026年1月22日国内最大級の管理部門と士業の専門サイト「マネジー」に寄稿しました